01 那个改变一切的”低谷时刻”

促使我开始改变的原因很现实:我差点连房租都交不起。

那年冬天,我爸突然要做个小手术,虽然医保报销了大半,但还是要自费凑几万块。我妈打电话问我能不能支援一点,我看了看自己的账户余额——不到2000块。

那一刻真的很难堪。工作两年,一分钱没存下来,连几千块都拿不出。

那天晚上我失眠了。我开始认真问自己:钱到底去哪儿了?

02 第一步:记账——搞清楚钱花哪儿了

改变的第一步,是开始记账。

我知道很多人会觉得记账很麻烦,但相信我,不记账,你永远不知道自己有多能花钱。

我用的是手机记账软件,每消费一笔就随手记一下。第一个月下来,账单让我吃了一惊:

| 支出类别 | 金额 | 占比 |

|---|---|---|

| 房租 | 1800 | 30% |

| 外卖/外食 | 1200 | 20% |

| 衣服/化妆品 | 1000 | 17% |

| 社交娱乐 | 800 | 13% |

| 交通/通讯 | 600 | 10% |

| 日用品 | 400 | 7% |

| 其他 | 200 | 3% |

| 总计 | 6000 | 100% |

问题找到了:

- 外卖花得太多了!一个月1200块的外卖,相当于每天40块。后来我学会了自己做饭,每月这项支出降到了500以内。

- 衣服化妆品花得没有节制。柜子里堆了不少”买了只穿过一次”的衣服。

- 社交娱乐占比偏高。当时刚毕业,朋友聚会多,每次AA下来也是一笔钱。

记账的核心收获:不是要你省到苦行僧的地步,而是搞清楚”哪些钱花得值,哪些钱花得冤枉”。

03 第二步:建立”先存后花”的思维

光知道钱花哪儿了还不够,关键是改变存钱的方式。

以前我是这样的:收入 – 支出 = 储蓄。每个月花剩多少存多少。

结果呢?剩多少?剩个寂寞。

后来我换了一种思维:收入 – 储蓄 = 支出。

每月工资到手,先把要存的钱转出去,剩下的才是可以花的。

具体做法:

发薪日那天,我设置了三个自动转账:

- 20% → 强制储蓄账户(雷打不动)

- 10% → 应急基金账户(存满3万为止)

- 70% → 日常开销

一开始只敢设置20%,怕影响生活。但执行了3个月后发现:没有那20%,我的生活质量并没有明显下降。

心理学上有个”心理账户”的概念:看不见的钱,花起来不心疼。

当储蓄变成”必须项”而不是”可选项”,你就会主动去控制消费欲望。

04 第三步:控制”拿铁因子”

记账那段时间,我发现了一个有趣的现象:很多小额消费累积起来,数字非常惊人。

- 每天一杯奶茶/咖啡:30元 × 30天 = 900元/月

- 每周一次冲动网购:200元 × 4周 = 800元/月

- 每月升级一次手机游戏:68元 × 12 = 816元/年

这些看似”小钱”的消费,被理财专家称为**”拿铁因子”**——就像每天买一杯拿铁,看起来不起眼,但日积月累就是一笔巨款。

我开始有意识地控制这些”拿铁因子”:

- 戒掉每天的奶茶:改成了自己泡茶或者喝白开水。一年下来省了将近3000块。

- 设立”消费冷静期”:超过200元的非必需品,先放购物车等3天,3天后还想买再买。结果大部分东西3天后就不想买了。

- 卸载诱导消费的软件:删掉了手机里几个购物App,眼不见心不烦。

第一个年终,我存下了人生第一个1万块。

说实话,这1万块比后来存到10万块还让我激动——因为这是从0到1的突破。

05 第四步:提升收入——存钱的上限由收入决定

存钱很重要,但存钱的天花板由收入决定。

月薪6000,就算不吃不喝一个月也只能存6000。如果想存更多,必须想办法提升收入。

主业提升

刚毕业那会儿,我的工资确实不高。但我没有选择抱怨,而是把更多精力放在提升工作能力上:

- 主动学习公司业务,争取更多机会

- 考了一个和专业相关的证书

- 主动承担了一些跨部门的工作,拓宽能力边界

一年半后,我成功晋升,月薪涨到了8500。

这次加薪带来的变化是:每月能存的绝对金额增加了,但生活质量没有下降——因为我的消费习惯已经调整好了。

副业探索

工资涨了之后,我又开始琢磨副业。

一开始尝试过很多:周末发传单、做兼职翻译、网上接单做PPT……都不太长久。

后来我发现自己在写作方面有点天赋,开始给一些公众号投稿。一篇稿费虽然不多,但积累下来也是一笔额外收入。

再后来,我把写作经验用在了做自媒体上,虽然没有大富大贵,但每月能多带来2000-3000块收入。

关于副业,我的体会是:找那些能”滚雪球”的技能,而不是纯卖时间的体力活。

写作、拍视频、设计、编程……这些技能可以积累,越做越值钱。而发传单这类兼职,做再多也无法积累。

06 第五步:学会理财——让钱为自己工作

当存款达到5万的时候,我开始认真考虑理财。

一开始走了不少弯路:

- 跟风买过股票型基金,结果买在高点,跌了20%多

- 试过P2P,差点踩雷,吓得赶紧退出

- 买过银行理财产品,发现流动性太差

后来我慢慢摸索出一套适合自己的理财方式:

应急基金:3-6个月生活费

这是理财的”安全垫”,无论什么时候都要留够。

我把这笔钱放在余额宝里,年化收益2%左右,随时可以取用。这部分钱不追求高收益,只追求流动性。

中短期资金:纯债基金

1-3年不用的钱,我买了纯债基金。

债券基金的收益比货币基金高(年化3%-5%),风险也比较可控。当然,前提是要持有足够长的时间,不要因为短期波动恐慌赎回。

长期资金:指数基金定投

5年以上不用的钱,我选择了指数基金定投。

每月固定投2000块到沪深300指数基金,设置了自动扣款,完全不用操心。

我选择的逻辑:

- 指数基金费率低,长期持有成本优势明显

- 中国经济长期向好,指数基金能分享经济增长红利

- 定投可以平摊成本,不怕市场波动

定投最难的地方:坚持。

市场跌的时候最难熬,看着账户每天缩水,很容易就想暂停定投、甚至割肉退出。

我告诉自己:定投是一场马拉松,比的不是谁跑得快,而是谁能坚持到最后。

三年下来,虽然经历了市场的大起大落,但我的定投账户整体收益还不错——年化收益大概在8%左右。

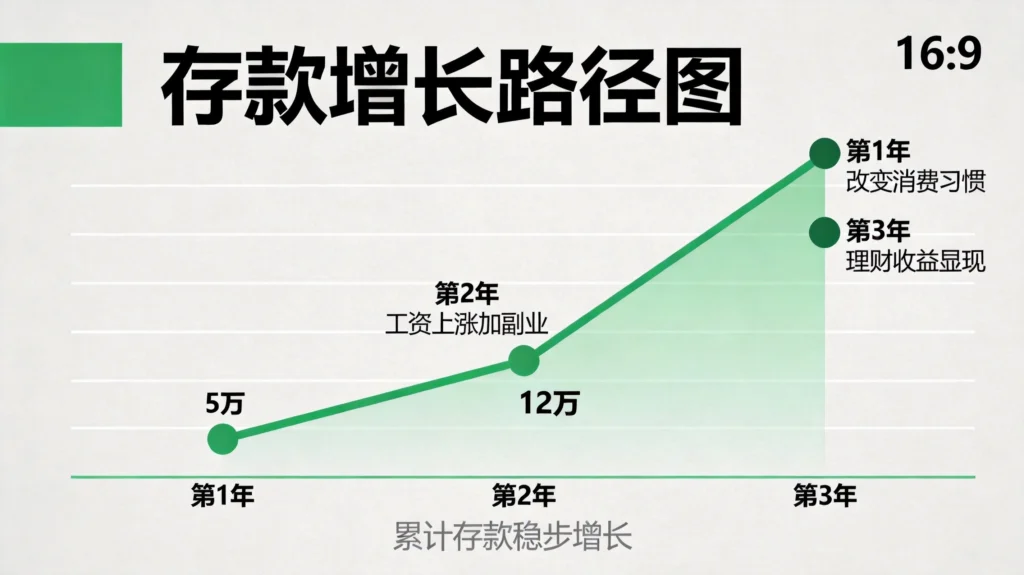

07 三年复盘:我是怎么存到30万的?

回顾这三年,我的存钱之路大概是这样的:

| 时间 | 存款金额 | 关键动作 |

|---|---|---|

| 第1年 | 5万 | 改变消费习惯,存下第一桶金 |

| 第2年 | 12万 | 工资上涨+开始副业 |

| 第3年 | 30万 | 理财收益开始显现 |

30万存款构成:

- 主动储蓄本金:约22万

- 理财投资收益:约5万

- 副业积累:约3万

存钱的几点心得:

- 存钱要趁早:时间是复利最好的朋友。越早开始,负担越轻。

- 先存后花:把储蓄变成”自动行为”,而不是靠意志力。

- 控制”拿铁因子”:小钱累积起来是大钱。

- 提升收入是王道:节流重要,开源更重要。

- 坚持长期投资:理财是一场马拉松,不是百米冲刺。

08 存钱之后,我的生活变了吗?

很多人会问:存这么多钱,生活质量是不是下降很多?

**说实话,有一点。**以前想喝奶茶就喝,现在会掂量一下。以前看到喜欢的东西就买,现在会多想想”我真的需要吗”。

但更多的是正面变化:

- 有了安全感:现在即使突然失业,我的存款也够撑1-2年,不再慌张

- 有了底气:去年公司裁员,我没有被影响。即使被优化,我也有资本休息一阵再找工作

- 有了目标感:存钱让我更清楚什么是”真正重要的”,减少了无效消费

- 有了投资思维:开始用”投入产出比”来衡量很多事情

存钱改变的不仅是银行账户数字,更是一个人面对生活的底气和信心。

09 写给同样迷茫的你

如果你也和我当年一样:

- 工资不算低,但总存不下钱

- 想改变,但不知道从何开始

- 担心存钱会降低生活质量

请记住几件事:

第一,从一个小目标开始。 不用一开始就想着”存30万”,先从”存下第一个1万”开始。完成一个小目标,你会有信心去完成更大的目标。

第二,用系统代替意志力。 “我要省钱”这种flag很容易倒,但”发薪日自动转存20%”这种系统不会。用自动化的方式存钱,让习惯驱动你。

第三,关注消费而不是削减生活。 与其硬性”节流”,不如思考”我的钱花得值不值”。有时候换一种满足方式(比如自己做饭代替外卖),既能存钱又能提升生活质量。

第四,给理财一些时间。 复利需要时间才能显现威力。不要期待一夜暴富,慢慢来,时间会奖励那些有耐心的人。

最后想说:

存钱这件事,开始永远比方法重要。

你不需要月薪2万才能存钱,也不需要什么高深的专业知识。从今天开始,把你的收入分出10%存起来,这就是最好的第一步。

25岁存下的500块,是35岁的底气。

愿每一个年轻人,都能找到属于自己的理财节奏。

发表回复