一、为什么还要聊银行存款

低利率时代的存款价值

有人说,现在银行存款利率这么低,跑不赢通胀,还存钱干嘛?不如拿去投资股票、基金,搏一搏高收益。

这话有一定道理,但忽视了一个基本事实——不是所有人都适合高风险投资。对于以下几类人群,银行存款仍然是不可或缺的选择:

风险厌恶型投资者。有些人天生对亏损非常敏感,看到账户变绿就睡不着觉。对他们来说,本金安全比什么都重要,哪怕收益低一点,也能接受。这种情况下,股票基金可能不是好选择,反而会让他们的财务状况变得更糟(因为频繁交易、情绪波动可能导致更大的损失)。

资金使用时间不确定的人。比如老年人、即将有大额支出计划的家庭,手里这些钱可能在半年内就要用,不适合投入股市或长期理财产品。银行存款虽然收益低,但流动性好,随时可以取出而不损失本金。

资产配置中的“压舱石”。即使你是激进的投资者,资产组合中也需要有一部分低风险资产来平衡整体波动。银行存款(特别是50万以内的存款)受存款保险保护,是理想的“压舱石”选择。

重新认识银行存款

很多人对银行存款的印象还停留在“存折”“排队”“利息低”的阶段,但实际上,银行存款产品这些年已经有了很大的变化。

定期存款、大额存单、结构性存款……光是存款产品就有好几种,各有特点和适用场景。如果能根据自身需求选择合适的产品,同样一笔钱存在银行,收益可能相差一倍以上。

所以,花点时间了解这些产品的区别,绝对是值得的。

二、什么是定期存款

定期存款的基本定义

定期存款,是指你和银行约定一个存款期限(3个月、6个月、1年、2年、3年、5年等),在存款期限内按照约定期限利率计算利息的存款方式。

定期存款最大的特点是保本保息。只要你持有到期,银行会按照约定的利率支付利息,这部分收益是确定的,不受市场波动影响。

同时,根据我国存款保险制度,50万元以内的存款受到国家保护,即使银行出现问题,这部分存款也能得到全额赔付。所以从安全性来说,定期存款几乎可以等同于“零风险”。

定期存款的利率机制

定期存款的利率与存款期限成正比——存得越久,利率越高。这是银行为了吸引长期资金而设置的定价策略。

以某国有大银行2026年4月为例(仅供参考,实际利率以各银行公布为准):

- 3个月定期:年利率约1.4%

- 6个月定期:年利率约1.6%

- 1年期定期:年利率约1.8%

- 2年期定期:年利率约2.1%

- 3年期定期:年利率约2.5%

- 5年期定期:年利率约2.6%

可以看到,3年期和5年期的利率差距已经很小了,这说明银行认为更长期限的存款吸引力有限。

阶梯存款法是一种常用的存款技巧。比如你有10万闲钱,可以分成3万、3万、4万,分别存1年、2年、3年定期。这样每年都有一笔存款到期,既保持了流动性,又能享受长期存款的较高利率。

定期存款的支取规则

定期存款虽然灵活,但提前支取会有利息损失。如果存款未到期就取出,银行会按照活期利率(通常只有0.3%左右)计算利息,而不是约定的定期利率。

举个例子:你存了10万1年期定期,利率1.8%,存了10个月后急需用钱取出。活期利率0.3%,你能拿到的利息只有10万×0.3%×10/12≈250元,而原本应该拿到的利息是10万×1.8%×10/12≈1500元,损失了1250元利息。

所以,存定期之前一定要评估好资金的使用时间。如果不确定什么时候会用,可以考虑只存一部分定期,其余的放在灵活性更高的产品里。

部分银行支持定期存款部分提前支取,只取出需要用的部分,剩余部分继续按定期利率计息。但每笔存款通常只能部分支取一次,具体规则需要咨询存款银行。

三、什么是大额存单

大额存单的定义与特点

大额存单(CD,Certificate of Deposit),是指由银行业存款类金融机构面向个人、企业等发行的大额存款凭证。

大额存单与定期存款最大的区别在于起购门槛。顾名思义,大额存单的起点金额较高,通常为20万元起存(部分银行可能更高或设置分段门槛)。正是因为起点高,银行愿意为此提供比普通定期更高的利率。

大额存单同样受存款保险保护,50万元以内的本金和利息是安全的。

大额存单还有一个特点——可转让。在到期前,如果持有人需要资金,可以将大额存单转让给其他投资者,从而获得比活期更高的收益。相比之下,普通定期存款只能提前支取(按活期计息),无法转让。

大额存单的发行规则

大额存单不是随时想买就能买的,它采用按期发行的方式。银行会根据自身资产负债情况,在特定时期发行大额存单产品。

每期大额存单有发行总额度限制,额度售完即止。这也是为什么每到季末、年末等银行揽储的关键时点,大额存单特别抢手的原因——额度有限,先到先得。

发行的大额存单会在中国人民银行进行备案,投资者可以通过银行柜台、网上银行、手机银行等渠道购买。购买前需要开立对应银行的账户,并通过风险测评(虽然大额存单风险极低,但监管要求必须做风险测评)。

大额存单的利率水平

由于起购门槛较高,大额存单的利率通常比同期普通定期存款高出15%-30%。

以某银行2026年4月为例,对比同期限的大额存单利率和定期存款利率:

| 期限 | 普通定期利率 | 大额存单利率 | 利差 |

|---|---|---|---|

| 1年 | 1.8% | 2.1% | +0.3% |

| 2年 | 2.1% | 2.4% | +0.3% |

| 3年 | 2.5% | 2.9% | +0.4% |

可以看到,大额存单的利率优势还是比较明显的。存20万3年期大额存单,比存20万3年期定期,每年多出800元利息,三年累计多出2400元。

四、深度对比:定期存款 vs 大额存单

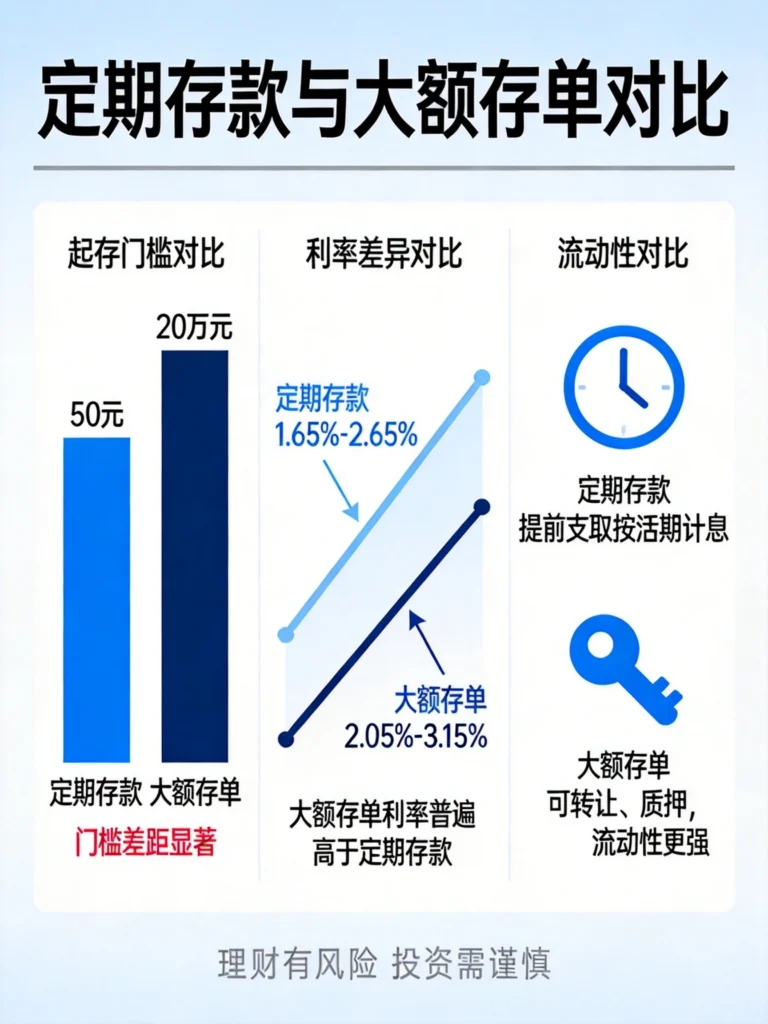

维度一:起存门槛

这是两者最明显的区别。

普通定期存款门槛极低,有的银行50元就能起存,甚至有1元起存的“零存整取”产品。几乎任何人都能参与,没有资金门槛限制。

大额存单起步金额通常为20万元。对于资金量较小的投资者,这个门槛可能难以达到。

适用建议:资金量在20万以下,只能选择普通定期存款;资金量在20万以上,可以根据自身情况在大额存单和定期存款之间选择。

维度二:利率水平

如前所述,大额存单利率普遍高于普通定期存款。但这并不意味着大额存单一定更划算,需要结合资金量来计算。

比如你有15万元,存普通定期3年利率2.5%,3年利息为15万×2.5%×3=11250元。虽然大额存单利率更高,但你的资金量达不到大额存单门槛,只能选择普通定期。

如果你有25万元,存大额存单3年利率2.9%,3年利息为25万×2.9%×3=21750元。存普通定期3年利率2.5%,3年利息为25万×2.5%×3=18750元。大额存单比普通定期多3000元利息。

适用建议:达到大额存单门槛的情况下,尽量选择大额存单;未达到门槛的,普通定期存款也是不错的选择。

维度三:流动性

流动性是另一个重要考量维度。

普通定期存款流动性相对较弱,提前支取只能按活期计息。但优点是支取操作简便,不需要找到“接盘侠”。

大额存单支持转让,在到期前如果需要用钱,可以将存单转让给其他投资者,转让价格可以自主设定(通常介于本金和到期本息之间)。如果转让成功,能够获得比提前支取更高的收益。

大额存单也可以选择提前支取,同样按活期利率计息,不如转让划算。

此外,部分银行的大额存单支持按月付息(每月领取利息,到期取本金),对于有固定收入需求的人来说很有吸引力。

适用建议:如果资金使用时间不确定,且金额较大,可以优先考虑支持转让的大额存单,增加流动性“保险”。

维度四:产品丰富度

普通定期存款产品形式较为单一,各银行之间的差异主要体现在利率上。产品期限通常包括3个月、6个月、1年、2年、3年、5年等标准期限。

大额存单产品形式更为丰富,除了期限多样外,还有付息方式(到期一次性还本付息、按月付息等)、起息方式(当日计息、指定日期起息等)、转让规则(是否支持转让、转让方式等)的区别。

一些银行还推出特色大额存单产品,比如针对新客户的高利率存单、节假日专属存单等,投资者可以多加关注。

适用建议:购买前多比较几家银行的大额存单产品,选择期限、付息方式等最符合自己需求的。

维度五:购买便捷度

普通定期存款可以在任意时间前往银行柜台或通过网上银行、手机银行随时购买,操作简单,几乎没有额度限制。

大额存单需要“抢购”,在发行期内才能购买。发行时间不固定,需要投资者关注银行的发行公告。如果错过发行期,只能等待下一期。

适用建议:如果不想花时间关注发行信息,普通定期存款随时可存的便利性可能更适合你。

五、2026年存款市场展望与选择策略

当前市场环境分析

2026年以来,存款利率总体呈现稳中有降的趋势。在经济转型期,银行对存款的需求相对平稳,揽储竞争激烈程度有所缓解。

与此同时,存款利率分化的现象更加明显。大型国有银行利率相对较低,而城商行、农商行等中小银行为了吸引存款,往往提供更高的利率。不同银行之间,同期限的大额存单利率可能相差0.3%-0.5%。

对于资金量较大的投资者,通过货比三家选择利率更高的银行,能够获得更可观的收益。

选择策略建议

基于以上分析,这里给出几点具体的选择建议:

策略一:根据资金量选择

- 资金量<20万:选择普通定期存款

- 资金量≥20万:优先选择大额存单

策略二:根据资金使用计划选择

- 资金确定长期不用:选择3年或5年期限,获取更高利率

- 资金使用时间不确定:选择1-2年期限,或选择支持转让的大额存单

- 需要定期现金流:选择按月付息的大额存单

策略三:分散存款降低风险

- 单笔存款金额尽量控制在50万元以内(存款保险上限),分散到多家银行

- 如果资金量超过50万,建议分笔存入不同银行或选择不同产品

策略四:关注时点把握机会

- 季末、年末银行揽储关键时点,通常会有更高利率的产品推出

- 新客户专属、节假日专属大额存单往往比普通产品利率更高

- 关注银行APP或官网公告,不要错过发行信息

策略五:阶梯存款分散风险

- 不把鸡蛋放在同一个篮子里,将资金分成几笔,存不同期限

- 比如有30万闲钱,可以10万存1年、10万存2年、10万存3年

- 每年都有一笔到期,既保持流动性,又能享受长期利率

六、银行存款与其他产品的对比

银行存款 vs 银行理财

很多人会把银行存款和银行理财产品混淆。虽然都是银行的业务,但性质完全不同:

银行存款是存款,本金受存款保险保护,50万以内绝对安全;收益固定,持有到期就能拿到约定利息。

银行理财产品是投资,本金不受存款保险保护,可能亏损;收益是浮动的,可能高于存款利率,也可能低于存款利率甚至亏损。

近年来,理财产品的刚性兑付已经被打破,买理财产品需要承担净值波动的风险。对于风险承受能力较低的投资者,银行存款仍然是更稳妥的选择。

银行存款 vs 国债

国债是国家信用背书的债券,安全性与银行存款相当。

两者的主要区别在于:

- 起购门槛:国债100元起购,门槛更低

- 利率水平:同期限国债利率通常略高于银行存款(以储蓄国债为例)

- 流动性:储蓄国债可以提前兑取(损失部分利息),记账式国债可以上市交易

对于风险厌恶型投资者,国债和银行存款都是优质选择。可以根据自己的资金量、利率偏好、流动性需求来选择。

银行存款 vs 货币基金

货币基金主要投资于短期银行存款、国债逆回购等低风险资产,风险等级较低,流动性很强,赎回通常T+0或T+1到账。

但货币基金不保本,虽然历史上很少出现亏损,但在极端市场情况下也有可能。

收益方面,货币基金的7日年化收益率通常在1.5%-2.5%之间波动,与银行存款利率水平相近。

适合用货币基金来管理随时可能用到的钱,比如准备用于日常消费的备用金、等待入场时机的大额资金等。

七、实际操作指南

如何比较不同银行的利率

- 线上查询:登录各银行的网上银行或手机银行,查看定期存款和大额存单的产品列表和利率。

- 电话咨询:拨打银行客服电话,询问最新的存款利率和是否有大额存单额度。

- 网点对比:有时间的可以去附近几家银行网点实地了解,通常网点会有利率公告。

- 第三方平台:一些金融信息平台汇总了各银行的存款利率,可以快速比较。

购买大额存单的注意事项

- 确认发行信息:了解产品的发行时间、额度情况,避免白跑一趟。

- 核实利率:确认利率是固定利率还是浮动利率,有些产品标注的利率是预期利率而非保证利率。

- 了解转让规则:如果产品支持转让,要了解清楚转让的方式、费用、流程等。

- 确认付息方式:是到期一次性还本付息还是按月付息,选择更符合自己需求的。

- 保留凭证:购买后妥善保管存单或电子凭证,记录好购买信息。

存款到期后的处理

存款到期后,建议这样做:

- 评估资金需求:到期后重新评估这笔钱是否还需要保持流动性,还是可以继续存更长期限。

- 比较当时利率:查看当时的存款利率是否比当初存的时候更高或更低,作为是否转存的参考。

- 考虑其他产品:对比当时市场上其他存款产品或理财产品的收益情况,做出最优选择。

- 及时处理:如果忘记处理,定期存款会默认转存(按到期日利率),大额存单可能转为活期,要及时关注。

八、总结

定期存款和大额存单各有特点,选择哪个更合适,需要结合自身的资金量、资金使用计划、对流动性的需求、对利率的期望等综合考虑。

简单总结:

- 如果你的资金量在20万以下,普通定期存款是最现实的选择,操作便捷,随时可存。

- 如果你的资金量在20万以上,大额存单是更优选择,利率更高,还能获得转让的流动性。

- 无论选择哪种,都要分散存款,单笔控制在50万以内,降低银行风险。

- 存款不是理财的全部,合理配置不同风险等级的资产,才能在安全性和收益性之间找到平衡。

希望这篇对比分析能够帮助你做出更明智的选择。如果还有其他关于银行存款或其他理财产品的问题,欢迎继续交流。

发表回复