前言

第一次买基金的时候,你有没有遇到过这样的情况:打开基金购买页面,系统弹出一个问卷让你填写——“您的风险承受能力是保守型、稳健型、平衡型、积极型还是激进型?”填完之后,你发现自己被归类到了某个等级,然后系统告诉你只能购买特定风险等级以下的基金。

这时候你是不是有点懵?明明都是基金,为什么还要分这么多风险等级?R1、R2、R3、R4、R5到底是什么意思?不同等级之间有什么区别?

别着急,这篇文章就是来帮你彻底搞懂基金风险等级的。

一、为什么基金要划分风险等级

在说具体等级之前,我们先来理解一下为什么要给基金划分风险等级。

投资者适当性管理是监管部门对金融机构的核心要求之一。简单来说,就是“把合适的产品卖给合适的人”。

打个比方,如果你是一个刚退休的老人,手里攒了一辈子的积蓄,每月就靠退休金生活。这时候有人告诉你去买股票型基金,结果市场大跌,基金净值一个月跌了30%,你的本金直接缩水了三分之一。

这种情况下,你的生活会受到严重影响。而如果你是一个30岁的年轻人,同样遇到基金净值下跌30%,你还有几十年的时间来等待市场恢复,通过后续的工资收入来弥补损失,影响就小得多。

所以,基金风险等级的划分,本质上是为了保护投资者。让风险承受能力低的投资者不要去买那些波动太大的产品,避免承受超出自己承受范围的风险。

根据监管要求,基金销售机构必须在投资者购买基金之前,对投资者进行风险承受能力评估,并将投资者划分为不同的等级。同时,销售机构也要确保所销售的基金产品风险等级与投资者的风险承受能力相匹配。

二、基金风险等级的划分标准

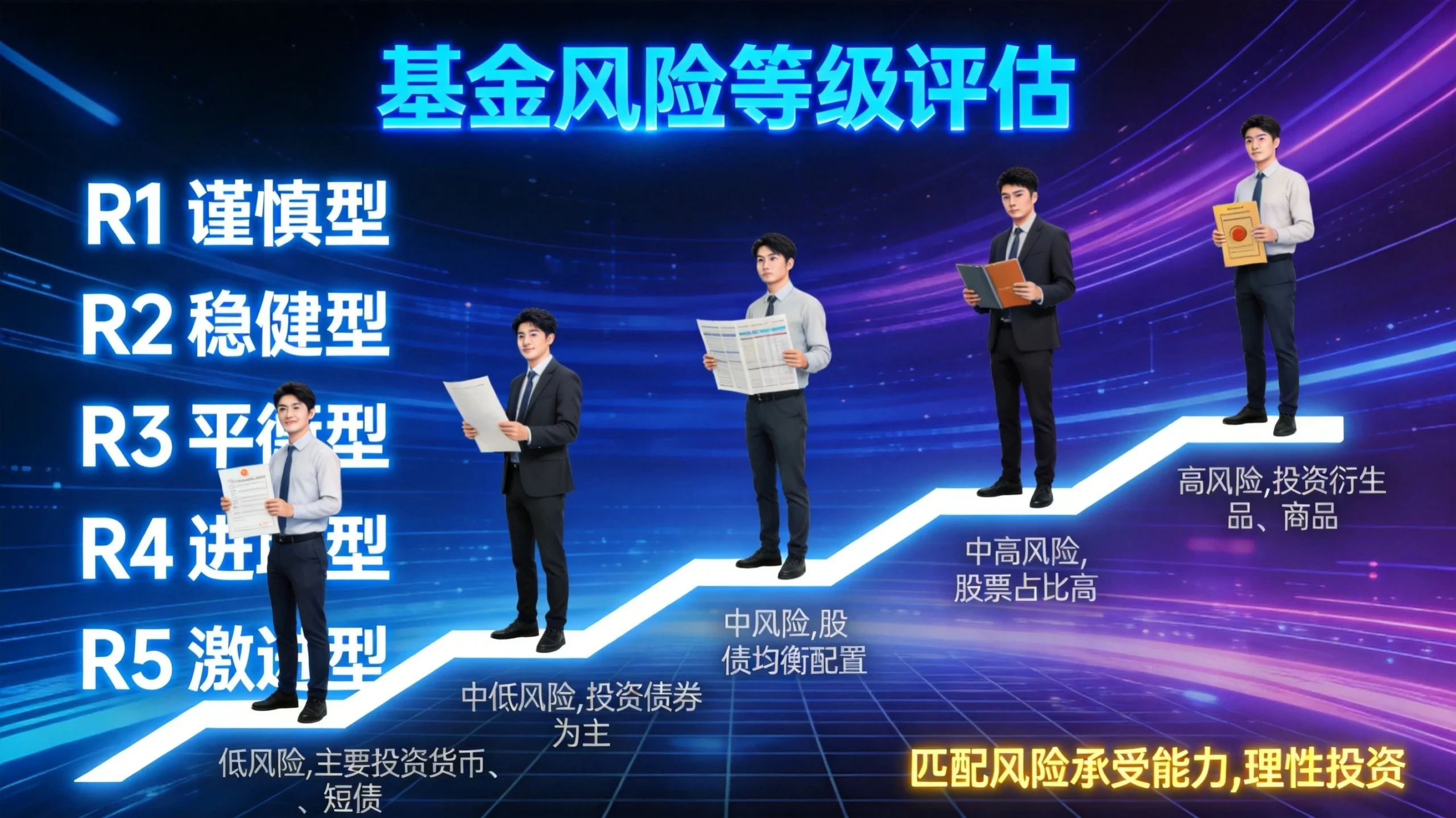

我国基金行业采用五级分类体系,从R1到R5,风险逐级递增。让我来详细说说每个等级的特征。

R1:低风险等级

R1等级的基金主要投资于高信用等级债券、货币市场工具等低风险资产。

这类产品的典型代表包括:

- 货币市场基金:比如大家熟悉的余额宝、微信零钱通对接的基金产品,主要投资于国债、央行票据、银行定期存单等期限短、信用高的品种

- 短债基金:主要投资于剩余期限较短的债券,波动比货币基金稍大,但整体风险仍然较低

- 绝对收益策略基金:采用对冲、打新等策略,追求相对稳定的收益

R1等级产品的预期收益和预期风险都是最低的,但这里要特别强调一点:低风险不等于零风险。货币基金历史上也曾出现过单日万份收益为负的情况(虽然极为罕见)。

根据历史数据,货币基金的年化收益率通常在1.5%到2.5%之间波动,近几年随着市场利率下行,收益率有所下降,很多货币基金的7日年化收益率已经降到了2%以下。

R2:中低风险等级

R2等级的基金投资范围比R1略广,但仍以固定收益类资产为主。

主要产品类型包括:

- 中长期纯债基金:主要投资于中长期债券,不参与股票投资

- 一级债基:可以参与一级市场新股申购,但不直接投资二级市场股票

- 二级债基:以债券投资为主,但有不超过20%的仓位可以投资二级市场股票

R2等级产品的风险比R1略高,但整体仍然可控。债券市场虽然相对股票市场稳定,但也存在信用风险、利率风险等。

举个例子,2022年有一些债券基金出现了净值大幅下跌的情况,主要原因是部分城投债信用风险暴露加上机构投资者赎回导致的踩踏。这告诉我们,即使是R2等级的债券基金,也不是完全没有风险的。

R3:中等风险等级

R3等级的基金开始适度参与权益类资产,风险和收益都相应提高。

主要产品类型包括:

- 混合型基金:股票和债券的比例相对灵活,常见的有偏股混合、平衡混合、偏债混合等

- 可转债基金:主要投资于可转换债券,兼具债券和股票的特性

- FOF基金(基金中基金):80%以上的基金资产投资于其他基金,通过分散投资来降低风险

R3等级产品的收益波动会比纯债基金明显增大。以混合型基金为例,股票仓位通常在30%到70%之间,市场好的时候可能获得较高收益,市场差的时候也可能出现明显回撤。

R4:中高风险等级

R4等级的基金以权益类投资为主,股票仓位通常在60%以上。

主要产品类型包括:

- 股票型基金:80%以上的基金资产投资于股票

- 偏股混合基金:股票仓位通常在60%到95%之间

- 行业主题基金:聚焦于特定行业或主题,如医药、科技、消费等

R4等级产品的波动性明显加大。以股票型基金为例,在2022年市场调整期间,很多股票型基金的净值跌幅超过了20%甚至30%。但反过来,在2019年、2020年的牛市行情中,这类基金的涨幅也相当可观。

选择R4等级产品的投资者,需要有较强的风险承受能力,并且做好承受较大波动的心理准备。

R5:高高风险等级

R5等级是最高风险等级,投资于高波动性资产的比例最高。

主要产品类型包括:

- 分级基金的B份额:在2019年分级基金转型前,分级B因杠杆效应波动极大

- QDII基金:投资于海外市场,除了市场风险外还面临汇率风险

- 私募股权基金:投资门槛高、流动性差,但潜在收益也更高

- 商品基金:投资于黄金、原油等大宗商品,价格波动剧烈

R5等级产品可能带来本金的大幅损失。比如投资于原油期货的基金,在极端情况下可能面临超过50%的净值回撤。

三、风险等级与基金类型的对应关系

说了这么多等级,可能大家还是有点晕。让我用一个表格来清晰地展示风险等级与常见基金类型的对应关系:

| 风险等级 | 基金类型 | 预期收益 | 预期风险 | 适合人群 |

|---|---|---|---|---|

| R1 | 货币基金、短债基金 | 低 | 很低 | 极度保守型投资者 |

| R2 | 中长期纯债基金、一级债基、二级债基 | 中低 | 较低 | 保守型投资者 |

| R3 | 混合基金、可转债基金、FOF | 中等 | 中等 | 稳健型投资者 |

| R4 | 股票基金、偏股混合基金 | 较高 | 较高 | 积极型投资者 |

| R5 | QDII基金、商品基金、私募基金 | 高 | 很高 | 激进型投资者 |

需要注意的是,这个对应关系不是绝对的。同一类型的基金,由于具体投资策略、持仓配置的不同,实际风险等级可能有所差异。比如同样是混合基金,股票仓位40%的和股票仓位80%的,风险等级可能就不同。

投资者在购买基金时,一定要查看产品说明书中的风险等级标注,不要仅凭基金名称想当然地判断。

四、如何确定自己的风险承受能力

了解了基金的风险等级,接下来最重要的问题是:我应该选择哪个等级的产品?

风险承受能力的评估通常包括两个维度:

客观承受能力

这是指你实际能够承受损失的能力,主要看以下几个方面:

- 财务状况:你的收入稳定吗?有负债吗?有应急资金吗?如果市场下跌,你的日常生活会受影响吗?

- 投资期限:你的钱多久要用?如果是短期内就要用到的钱,就不适合买高风险产品;如果可以持有5年、10年以上,就可以承受更大的波动。

- 资产规模:你的投资本金占你总资产的比例是多少?如果只是零花钱,亏了也不心疼;如果几乎是全部身家,就需要更加谨慎。

主观风险偏好

这是指你心理上对风险的态度。同样是亏1万块钱,有些人觉得无所谓,有些人可能好几天都睡不着觉。

你可以通过问自己几个问题来判断:

- 市场下跌20%时,你会怎么办?是继续持有、逢低加仓、还是恐慌抛售?

- 你更看重本金安全还是追求更高收益?

- 你愿意为了可能的高收益而承担本金损失的风险吗?

综合客观承受能力和主观风险偏好,你就能大致确定自己的风险承受能力等级:保守型、稳健型、平衡型、积极型或激进型。

五、风险等级的选择建议

根据不同的人生阶段和财务状况,我有以下几点建议:

初入职场阶段(22-30岁)

这个阶段收入不高但增长潜力大,投资期限长,可以承受较大波动。建议配置以R3、R4等级产品为主,可以考虑定投指数基金、成长型基金等。

家庭形成期(30-40岁)

这个阶段通常上有老下有小,收入稳定但支出也大。需要兼顾收益和稳健,建议R2、R3等级产品为主,适度配置R4。

家庭成熟期(40-55岁)

这个阶段收入达到高峰,但养老、子女教育等压力也在增大。建议以R2、R3等级为主,降低高风险产品比重。

退休阶段(55岁以后)

这个阶段以养老金为主,收入来源单一,本金安全是第一位的。建议以R1、R2等级产品为主,如货币基金、纯债基金等。

当然,这只是general的建议,每个人的具体情况不同,一定要结合自己的实际情况来选择。

六、常见误区

关于基金风险等级,有几个常见的误区需要提醒大家:

误区一:风险等级越低越好

很多保守型投资者觉得R1最安全,就只买货币基金。但如果长期只持有货币基金跑不赢通胀,实际购买力反而在下降。在可承受的范围内适当提高风险等级,长期来看可能获得更好的回报。

误区二:高风险等级能快速致富

R5等级产品确实有机会获得高收益,但高收益伴随的是高风险。抱着“赌一把”的心态去买高风险基金,很可能亏得血本无归。投资理财是马拉松,不是百米冲刺。

误区三:买基金不用看风险等级

有些人买基金只看收益率排名,哪个涨得多就买哪个,完全不看自己的风险承受能力。结果市场一跌就扛不住,割肉离场,反而亏了钱。

误区四:风险等级评估做一次就够了

随着年龄增长、收入变化、家庭状况改变,你的风险承受能力也会变化。建议每隔1-2年重新评估一次自己的风险承受能力,根据变化调整资产配置。

结语

基金风险等级是帮助投资者选择合适产品的重要参考,但不是唯一的标准。了解自己的风险承受能力,选择与自己匹配的产品,才是最重要的。

记住:投资的第一原则是不要亏光本金,第二原则是记住第一条。在确保本金安全的前提下,追求合理的收益,才是正确的理财之道。

如果你对基金风险等级还有其他疑问,欢迎继续关注我们的理财科普栏目,我会持续为大家分享实用的理财知识。

发表回复